新加坡医疗保险制度,你知多少?(新加坡华侨银行OCBC注册教程和转账教程大全)

- 百科生活

- 2024-11-24

- 2

- 更新:2024-11-24 05:08:43

如何选购适合自己的保险

通常,外国人进入新加坡之后,不管是留学还是工作或者是居住,都必须要购买医疗保险,以上的保险险种是新加坡基本常见的保险公司推出的各类险种,客户可以根据自己的需要合理、理性选择购买,出门在外买一份保险,多一份保障,得一份安心!但是呢,很多想去新加坡的家庭或者工作人士对于新加坡医疗制度不是很了解。但是实际上,留学生进入新加坡学习生活,可以选择各种保险为自己的人身设置保护措施。新加坡的保险市场相对于国内的保险市场,保险理赔制度更加成熟,可靠,和完善,利用率非常高。

Hospitalization

这算新加坡的全民保险计划的组成部分,因为新加坡政府把全民保险的责任下放到保险公司。美国的政府医保也不能可持续发展,现代人吃未来的人的钱,所以也在逐步把全民医保的重担下放到保险公司。虽然中国现在在实行政府统筹的全民医保,但这种全民医保的可持续发展性受到全世界经济学家的质疑(像郎咸平已经多次指出这种全民医保很多时候是没有交医保的老年人在吃交医保的年轻人的钱)。

虽然不管是公司还是学校都有低保的健康保险,但任何健康保险都不保病史,这也是你进每一个新学校或公司前都要填病史的原因。一但换工作或学校,就是一份新的保单,不再保你之前出现的疾病。即使你能确保一直在一家公司工作,公司保险也只保到60岁。之后你再想买个人住院保险,那也是不保60岁前出现过的疾病了。所以在最健康的时候买一份可以确保每年续单的个人住院保险,是很重要的,因为可以保签单后出现的所有疾病。保险,尤其是健康保险,要掌握在自己手里,而不是别人手里。

A、Healthshield

新加坡政府批准的可以用CPF付的少数Shield plan之一,如果用CPF附,CPF里的低保产品Medishield的保费,会自动划回你的CPF帐下。如果是外国人也可以买,贵大概30块。

Healthshield 是给你付账单的。Healthshield 有 max 和 essential(附宝),max不付账单的前3000块,3000块以上付90%。max再加一个essential附宝,就不管你是私利还是公立医院,还是新加坡费用最高的医院,你的住院账单全都100%付掉。你就不用当心3000块怎么办,10%有多高了。

B、Cash plus

如果因普通病住院,每天给100元;意外住院,每天200元,重症监护,每天300元,住院后在家康复拿MC,每天50元. 康复奖励200元,日间手术每次100元.买了healthshield的话有折扣20%。

Personal Accident

A、Solitaire

这个是比较comprehensive的personal accident plan. 全球保,重大意外就不说了,肯定给一大笔钱。它还保中西医门诊治疗(因意外引起,如跌倒,虫咬,骨折等),康复奖励,然后海外遣返服务等。基本保单是177.69,要加大保护范围有optional的选项( 还有一个Platinum health, 是一个综合的健康险也就是Healthshield max + essential + Cashplus (plan2) + 意外 + 旅游 + 身体检查 + 身体检查健康折扣 + 日间手术 + 紧急意外门诊 + 艾滋治疗 + 中国等亚洲地区按账单报销 + 其它地区按账单报销90天以内= 1230.57 + 身体检查 + 身体检查健康折扣 + 日间手术 + 艾滋治疗 + 中国等亚洲地区按账单报销 + 其它地区按账单报销90天以内= 1360 FOR MEN AND 1600 FOR WOMEN (26-30岁)。

Critical illness

A、complete critical cover

这是一但得重要疾病就给一大笔钱,不管你怎么用这笔钱。保前,中,后期的重要疾病,可以multiple claim,但是越年轻进入越好,因为每年的保费是一样的,而且可以多次索赔,第一次索赔后就不用再交保费。不会因为年龄上升而上升(住院保险保费是因为年龄段上升而上升)。

B、收入补偿险,有两种情况:

1. 如果是工作人士。则

1)当因为疾病或意外,导致不能做自己的本职工作(比如钢琴师手指被切了,老师嗓子压了,研究人员脑子出现疾病等)而失业,则保险公司付预先约定的补助额度(比如3000块一月,视保费而定),且免一定期限的保费。

2)如果之后恢复工作,但找了一份只有2000块钱一月的工作,则保险公司支付工资补助3000-2000=1000每月,直到退休。

2. 如果是家庭主妇或退休,则当不能执行五项基本活动之一的情况下,保险公司给予预先约定的补助额度。五项基本活动是:washing,feeding, transferring, mobility, dressing。

Life or endowment plan 人寿理财计划或养老理财计划

把endowment plan 养老计划,以及Life insurance都放这里,因为都保人身,而且都是理财计划。唯一的区别是Life是终生的。endowment plan是有成熟年限的。这些产品没有固定的价格,看你想投多少钱,和保多少上限。一般建议是整个portfolio是总收入的5-10%,假设一个人工资3000,就可以有每月300块买保险。1,2,3他用了150块到200块,那他可以有100-150块买life,而且life投的钱都是可以收回来得。看附件例子。

A、 endowment plan - SmartGrowth

这个是交12年钱,18,21,或24年成熟。当然24年钱更多,本金保证的基础上,历史长线收益大概在4.5%左右。24年后大概拿回投入的2倍。

举例:

12年每年交1209.24,共交14,511

24年后成熟,保证现金值:18,000

不保证的现金值(以5.25%投射):13,822

一共31,822,是14511的大概2.2倍。

如果每年再多交10几块,可以在当出现重要疾病时,不用再交保费,保险公司开始帮你交保费。

B、Life - Guaranteed protect 20

这个是交20年,保人生,重残,重疾(option),再有现金积累。现金积累的方式像1)+还有dividend分红。

这个保险视进入年龄而定,越年轻进,年费越便宜(到老年费都是和初始进入年费一样的level),而且11-30岁进,可以加保150%上限。因为这个计划有个multiplier的功能。

一直健康的例子(一直健康就只剩下理财了):20年交了48,200

再20年后如果想退保:

保证现金值:$56,500

不保证的现金值(5.25%的利息projecting):$84,355

分红:$43,166

一共 $184,021,是48,200的3.8倍

C、Family first Protect

这个是人寿,但是可以选择把保费投到哪个基金,基金的历史表现可以网上查得到。这个本金不保证,但收益也高,AIA的equity fund过去15年平均收益9.01%。相对于传统人寿,这个可以随时取钱,卖一部分基金单位就行,也可以TOP UP。

举例:

每个月交100块来买基金,保人身7万2000(最少),

第1年,20%用来买基金,第2年50%,第3年,55%,第4-6年,100%,第7-10年,102%,第11年后,105%的保费用去买。

40年后如果退保,以8%的利率交了48,000, 收益是216,400(前提是没有TOP UP,也没有部分取出)

买保险的意义就是解决重大的自己无法承受的风险。一般而言,如果是为了防范风险,以保障为目的,那么应该选择较长时间的缴费方式。选择较长缴费期的理由是:保障类的产品,意在用尽可能少的经济投入,转移可能发生的较大的经济损失。投保这一类的险种,缴费期越长,其分摊在每一年中的保险费用自然越少。保险专业人士认为,选择合理的缴费期建立在一套完整的保险计划上,而且越早规划越合理。不同年龄段的人选择保险的侧重点也不一样,所以大家在选购保险的过程中还是要综合考虑各方面因素,慎重选择哦!

概述

新加坡华侨银行(OCBC)是新加坡的第二大银行,多年来被评选为亚洲第二安全的银行。除了在新加坡设有总部外,华侨银行在香港、中国大陆和澳门也设有分行,分别名为香港华侨银行(OCBCHK)、中国大陆华侨银行(OCBCCN)和澳门华侨银行(OCBCMO)。这些地区的分行曾被称为华侨永亨银行,现统一更名为华侨银行。

本文主要讨论新加坡华侨银行(OCBCSG),而非其在香港或中国大陆的分行。新加坡华侨银行不仅是一个大型实体银行,而且在安全性和服务质量上都享有盛誉。

线上开户与账户类型

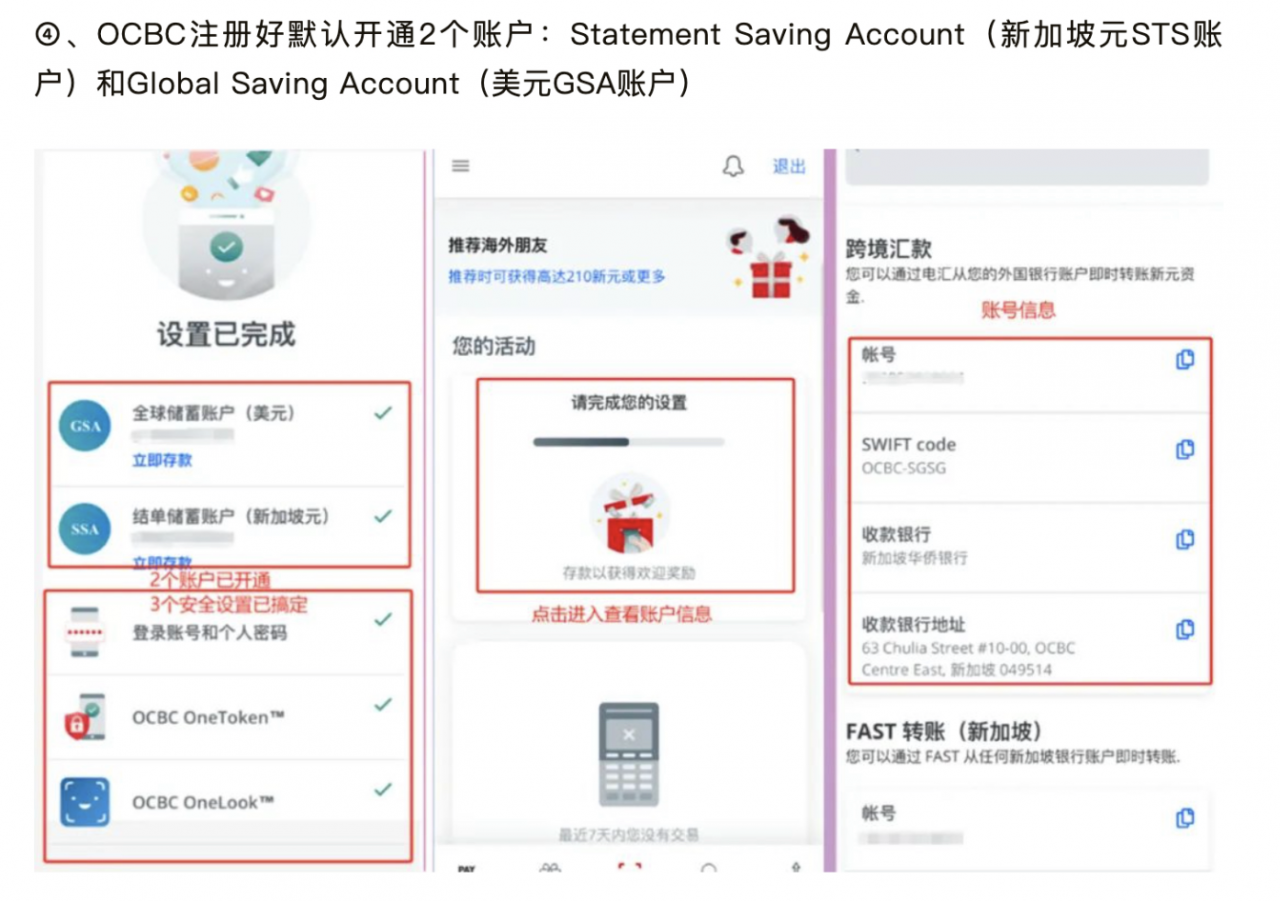

自2023年6月底起,新加坡华侨银行允许中国大陆、香港、印度尼西亚和马来西亚护照持有者进行线上开户。此举为这四地用户提供了便利的跨国银行服务。开户成功后,客户将自动获得两个账户:STS账户(Statement Savings Account)和GSA账户(Global Savings Account)。STS账户为新加坡元(SGD)本地账户,而GSA账户则涵盖所有外币。

另外,客户还可以申请开设360账户,这是一个新加坡元本币账户,其主要优势在于管理费较低,并可申请OCBC VISA借记卡实体卡。值得注意的是,申请360账户应通过OCBC Digital(SG)APP进行操作,才能获得实体卡。

账户管理费与维护策略

在开户的第一年,OCBC的所有账户都是免管理费的。从第二年起,各账户的管理费如下:

- STS账户:每年存满20,000新币可免管理费,否则每月收取10新币。

- GSA账户:终身免管理费,但必须有一个新币账户作为主账户。

- 360账户:每年存满3,000新币可免管理费,否则每月收取2新币。

- MSA账户(Monthly Savings Account):每年存满500新币可免管理费,否则每月收取2新币。

推荐的低成本维护方式是保留360账户及GSA账户。虽然GSA账户免管理费,但由于需要一个本币账户作为主账户,因此保留STS账户或360账户是必要的。

激活与使用指南

首次激活OCBC账户时,建议同名电汇1,000新币。账户可以接受外币电汇,但不建议用加密货币进行交易,以免账户被关闭。OCBC账户可以通过OCBC Digital(SG)APP进行管理,包括查看账户信息、导出对账单和设置境外ATM取现。

资金回国与对账单

资金回国可以通过OCBC Digital(SG)APP的扫码支付功能,将每日最高1,000新币转账到支付宝,也可以通过OCBC到Wise再到支付宝的方式进行。OCBC的月结单可以作为地址证明材料,适用于美股券商开户或香港银行卡开户。

存款利率与保障

OCBC的新币存款利率较低,美元定存利率为4.7%(半年期),起存金额为5,000美元。新币有75,000新币的存款保障,但外币没有。

投资与账户信息

OCBC账户可以进行港股和美股投资,客户也可以通过OCBC入金知名券商如盈透证券、嘉信理财等。账户信息可以通过APP首页的“您的资产”查看。

境外取现

OCBC账户可以在境外ATM取现,但需要在APP中打开相关功能。

总结

新加坡华侨银行OCBC(SG)提供全面且安全的银行服务,本文详细介绍了开户、账户管理、低成本维护、资金回国等方面的操作方法。新加坡华侨银行OCBC的服务指南和常见问题解答将持续更新,以确保用户能够获得最新的使用信息。

常见问题(FAQ)

Q1:新加坡华侨银行开户后忘记了登录用户名和密码怎么办?

可以通过拨打客服热线或联系OCBC Facebook客服解决。

Q2:新加坡华侨银行没有秒开怎么办?

若未能秒开账户,请等待7个工作日或重新申请。

Q3:OneToken未激活怎么办?

OneToken未激活将无法使用多项银行功能,可以通过APP申请或联系客服获取。

Q4:Paynow可以使用+86或+852号码注册吗?

可以,注册后可方便地进行转账操作。

Q5:OCBC对账单如何导出?可以作为地址证明吗?

OCBC月结单可以通过APP导出,并可用作地址证明材料。

注意: 直接在或者搜索 OCBC 找到OCBC Digital 的应用即可下载使用。也可以使用下方的链接下载

- OCBC APP苹果版

- OCBC APP安卓版

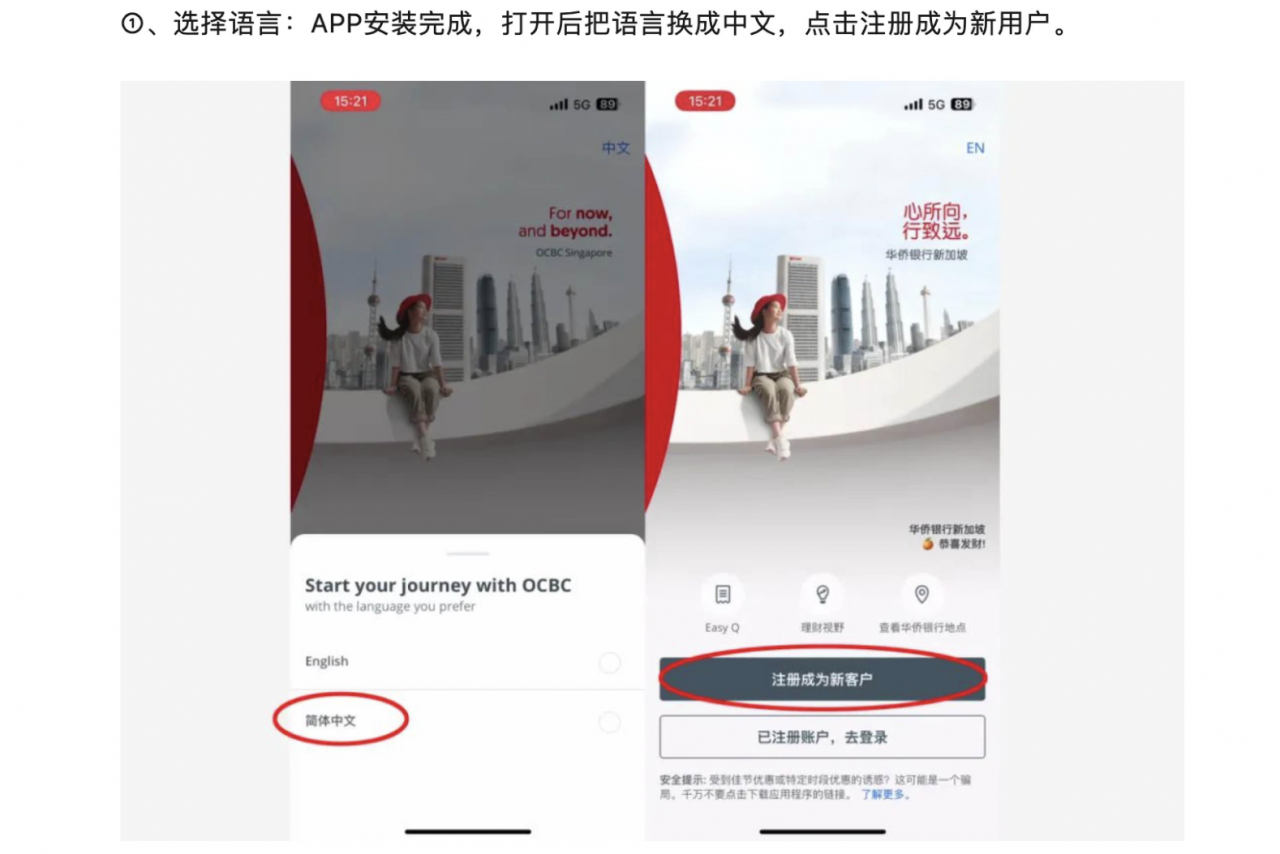

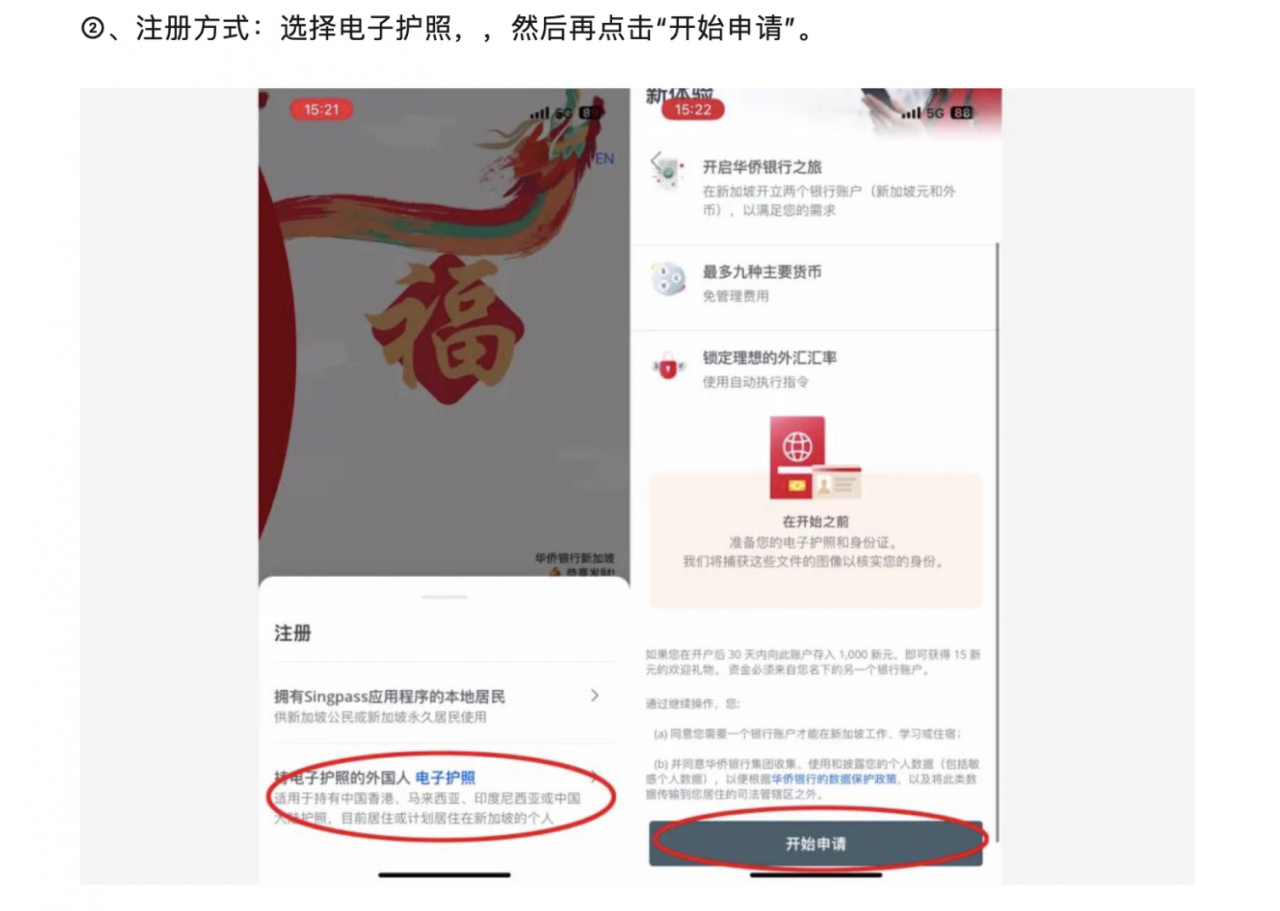

APP安装完成,打开后把语言换成中文,点击注册成为新用户。

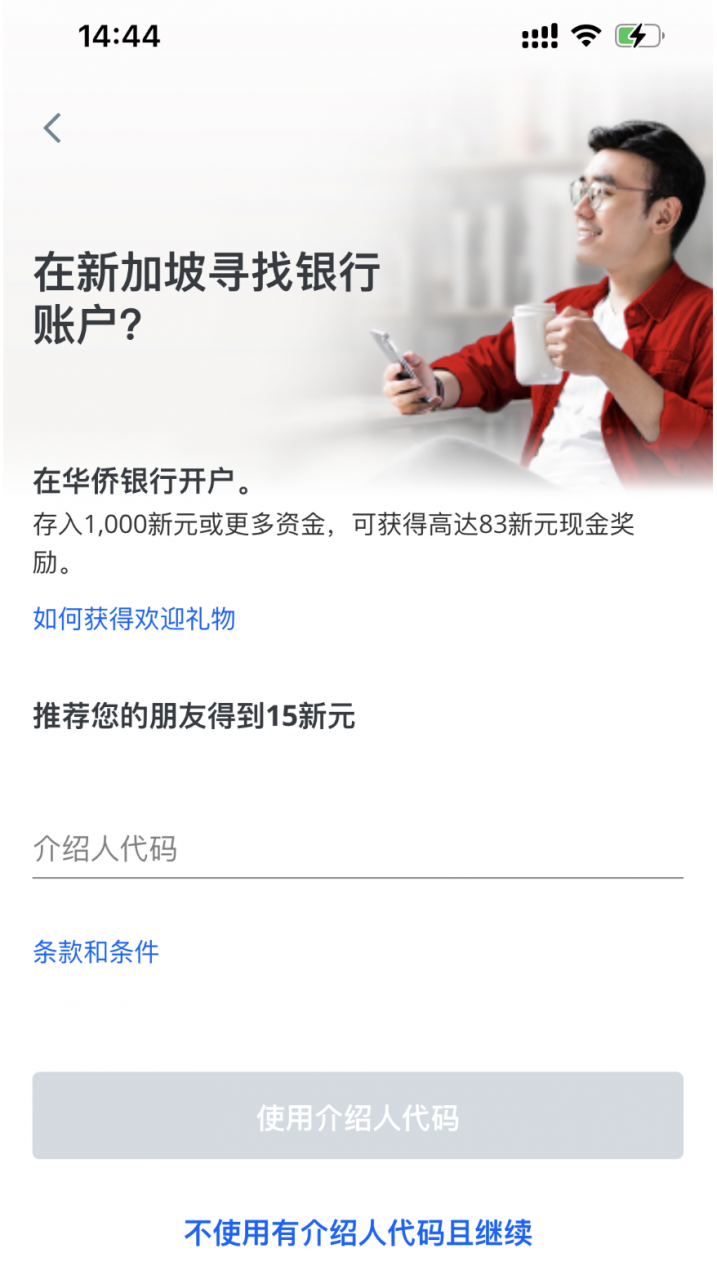

填写介绍人代码(邀请码):,激活账户后可获得15新元的奖励。

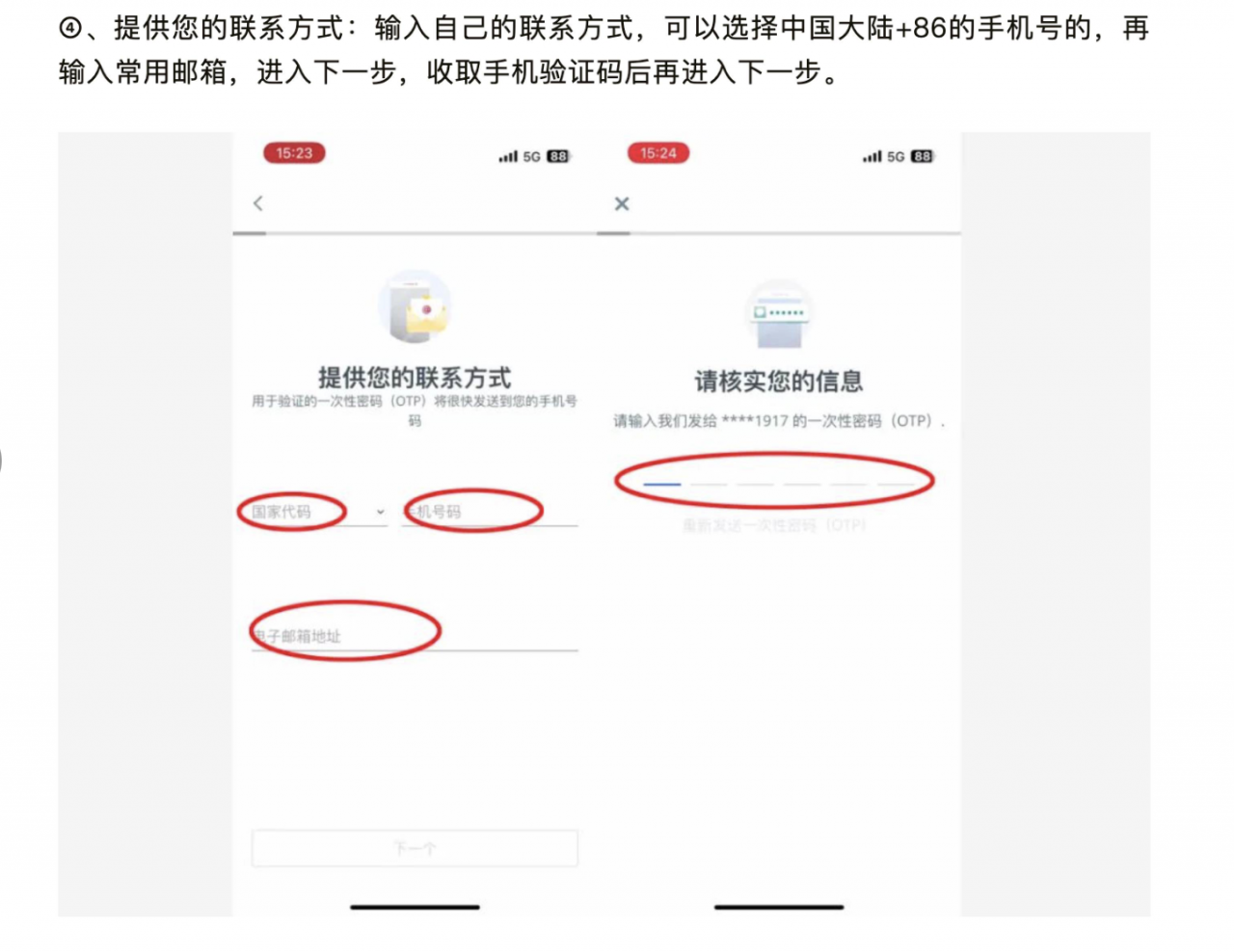

输入自己的联系方式,可以选择中国大陆+86的手机号的,再输入常用邮箱,进入下一步,收取手机验证码再进入下一步。

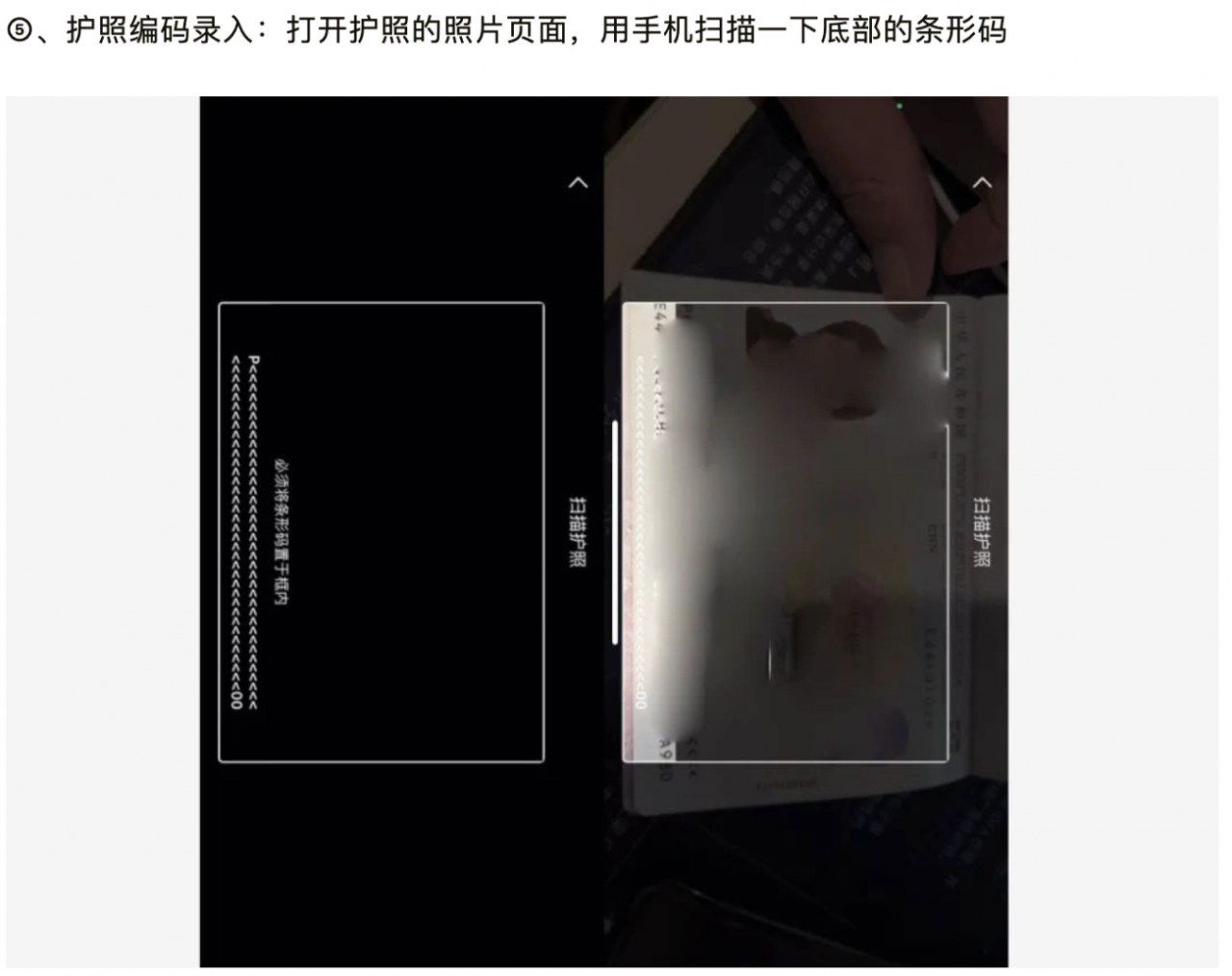

打开护照的照片页面,用手机扫描一下地步的条形码

把护照合上,对着护照封面扫描(确保手机开启NFC),识别过程最好一首拿着护照一首拿着手机严丝合缝贴在一起慢慢移动,读取的时候(有绿点闪动)就不要动了,绿点点都加载完就说明扫描成功了。

扫描身份证正反面,然后人脸识别验证,根据要求摇头点头眨眼就行(注意光线要充足)。

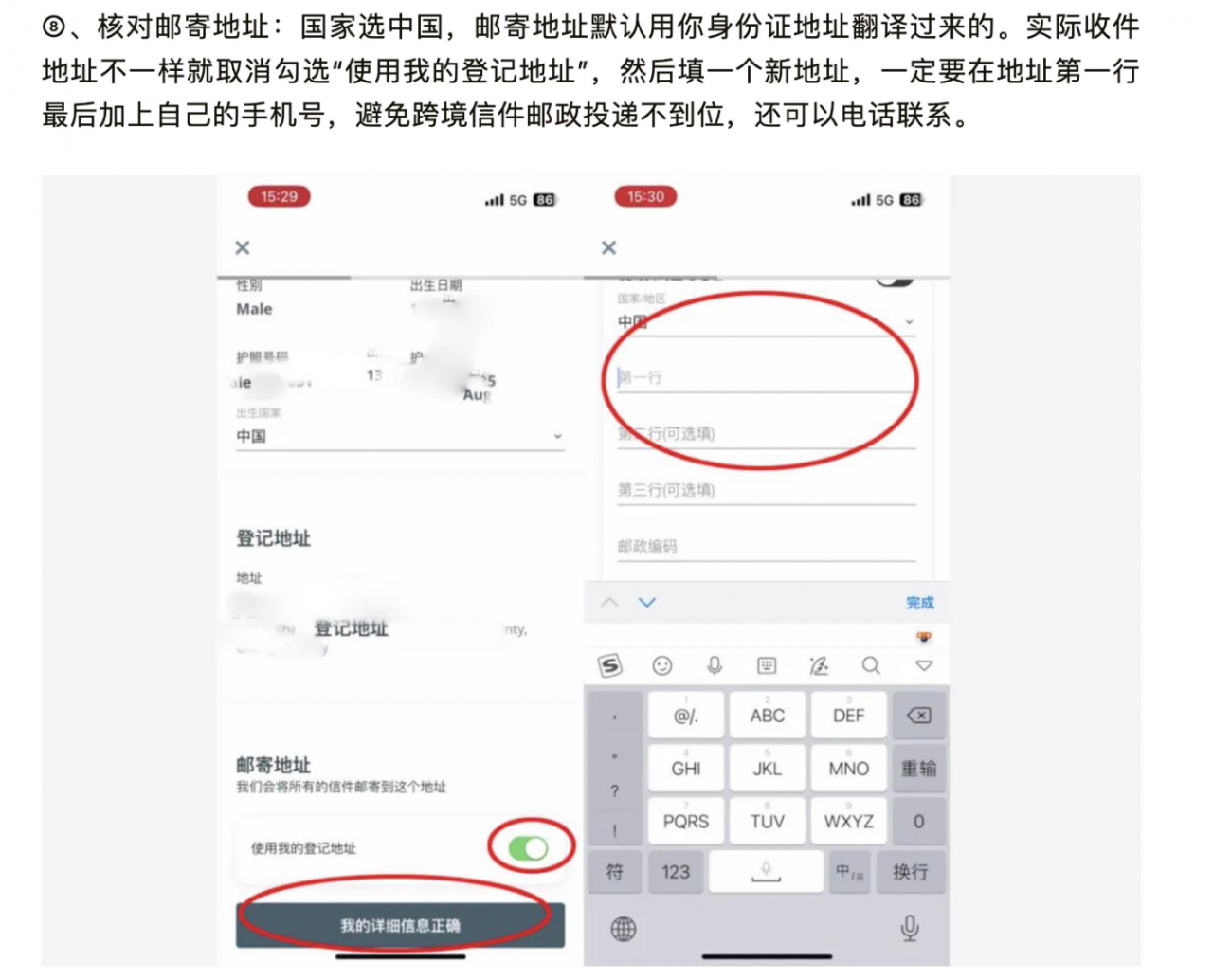

国家选,邮寄地址默认用你身份证地址翻译过来的。实际收件地址不一样就去取消勾选使用我的等级地址,然后填一个新地址,一定要在,避免跨境新建邮政投递不到位,还可以电话联系。

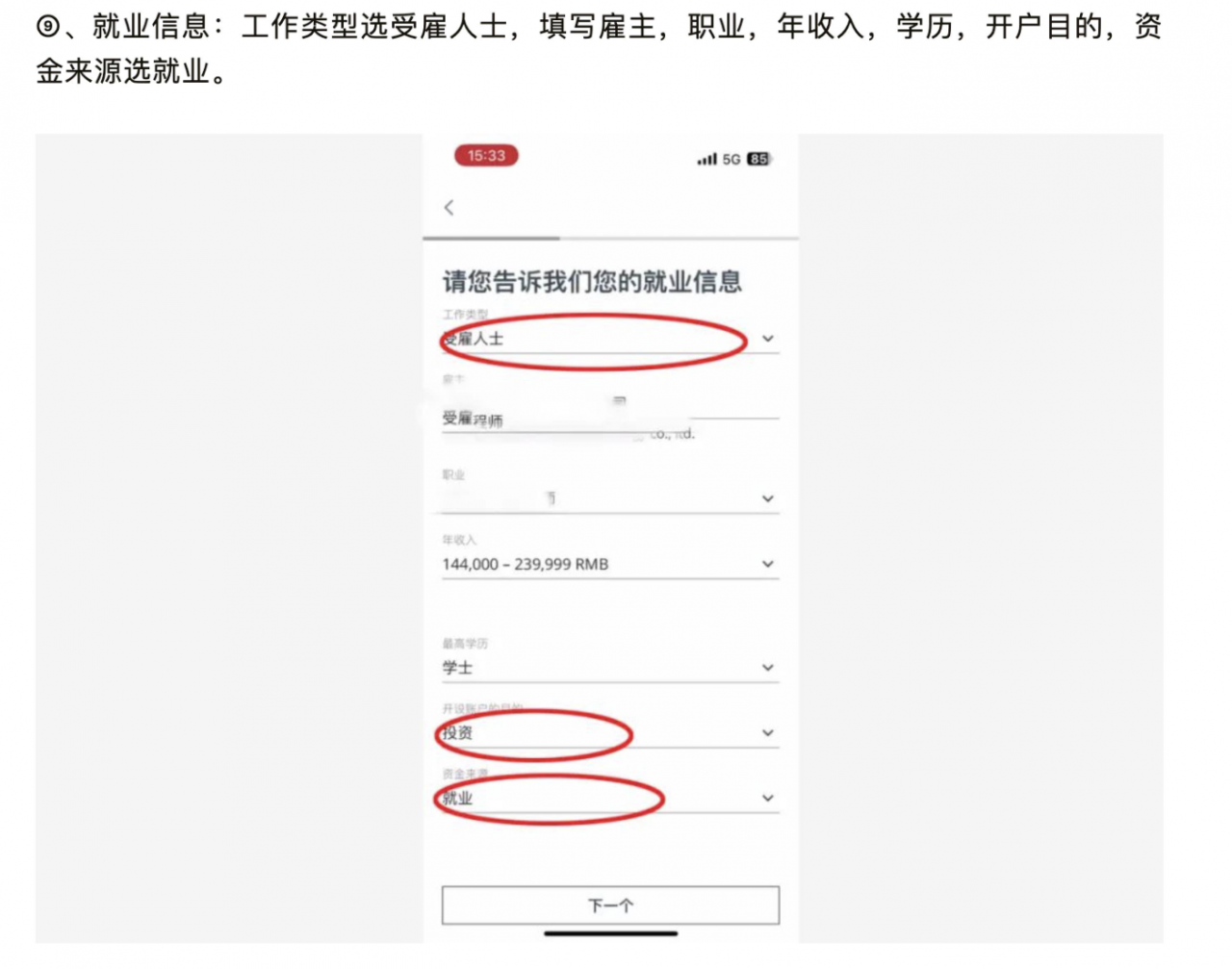

工作类型选受雇人士,填写雇主,职业,年收入,学历,开户目的,资金来源选就业。

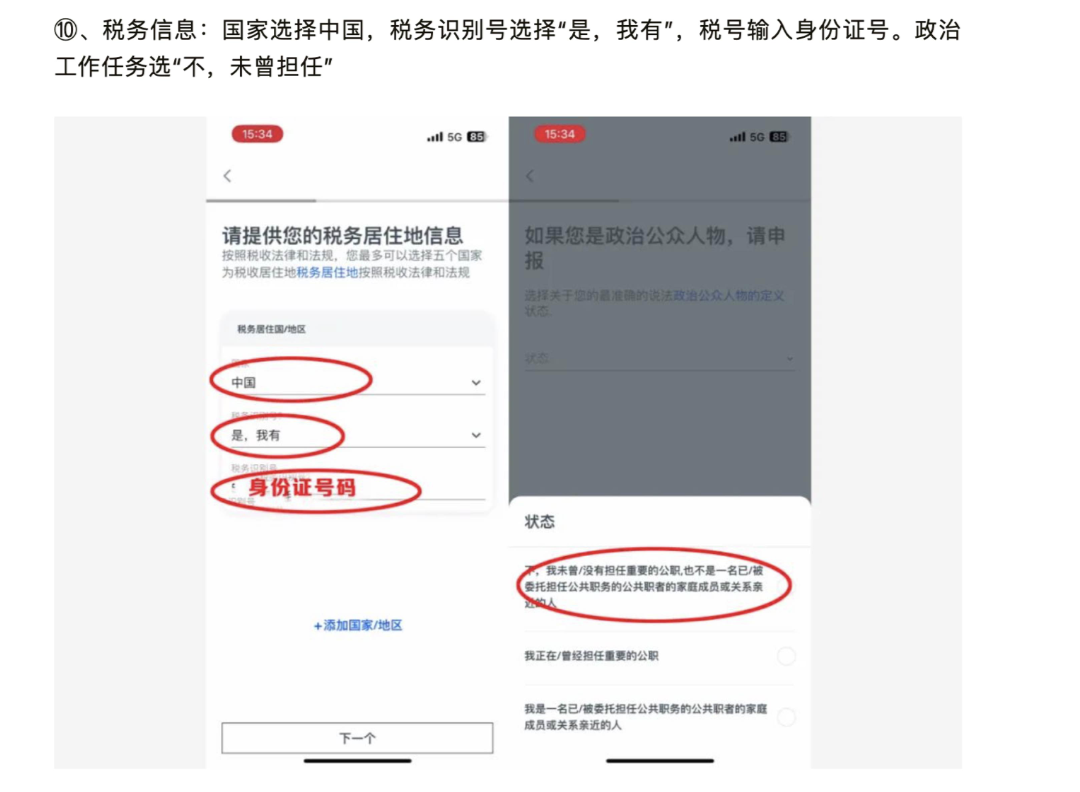

国家选择中国,税务识别好选择 “是,我有”,税号输入身份证号。政治工作任务选 “不,未曾担任”。

勾选“电子邮件”,“短信”,勾选“本人确认懂英文”。提交审核。

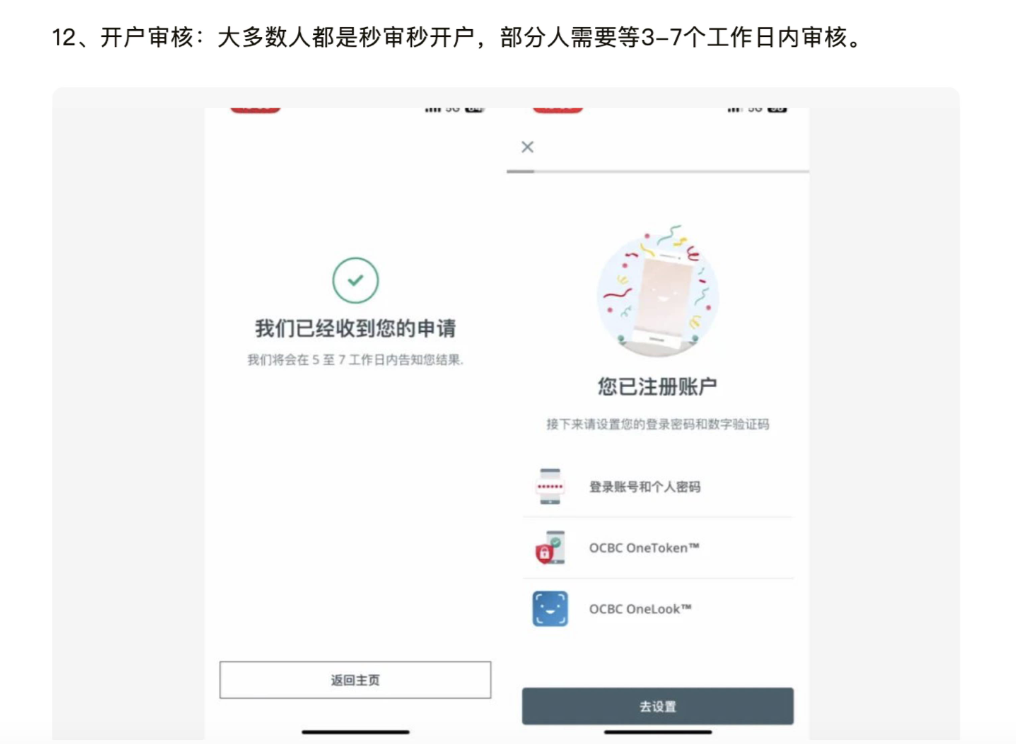

大多数人都是秒审核开户,部分人需要等3-7个工作日审核。

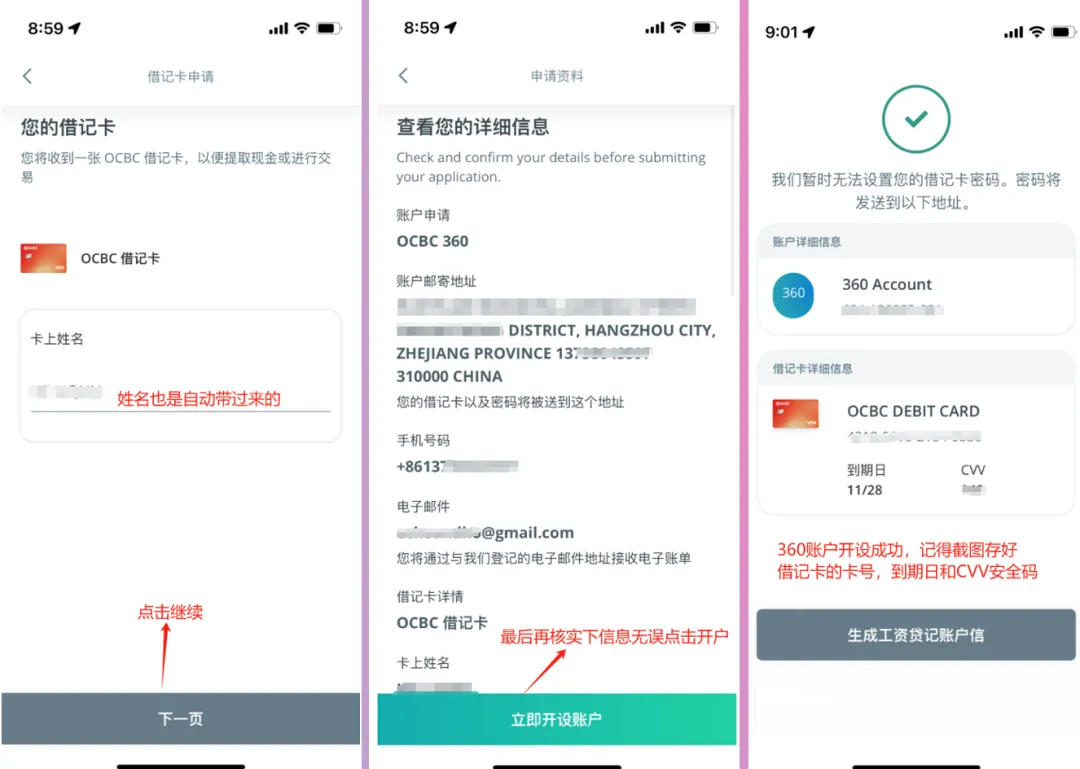

开360账户会带一个借记卡,10天左右之后就可以收到实体卡。

打开APP,选择左上角菜单栏-申请–账户,

选择360账户–立即申请,地址和职业类别前面带过来的,自雇人士选“否”,自动带入前面提写过的税务信息国家。

点击立即开设账户,完成借记卡申请。

可以截图保存借记卡的卡号,卡片的有效期和CVV(安全码)。

在国外这三个信息非常重要,建议最好里。。。国内的流氓软件你懂的,动不动就会要求你打开所有权限,读取你手机里的所有照片。不怕一万就怕万一。

账户激活后OCBC会自动给你发挂号信,大概2-3周会收到借记卡。

方式有2种,APP上直接激活,或发送短信激活。这里演示APP上激活:菜单栏-银行卡服务-激活信用卡/借记卡。

输入卡片上的有效期,勾选卡片,点击同意后提交。

激活成功后,会收到短信通知。

要求:同名银行账户(国内银行、香港银行)往新开的0CBC新币账户汇入超过1000新 币,就可以激活账户。

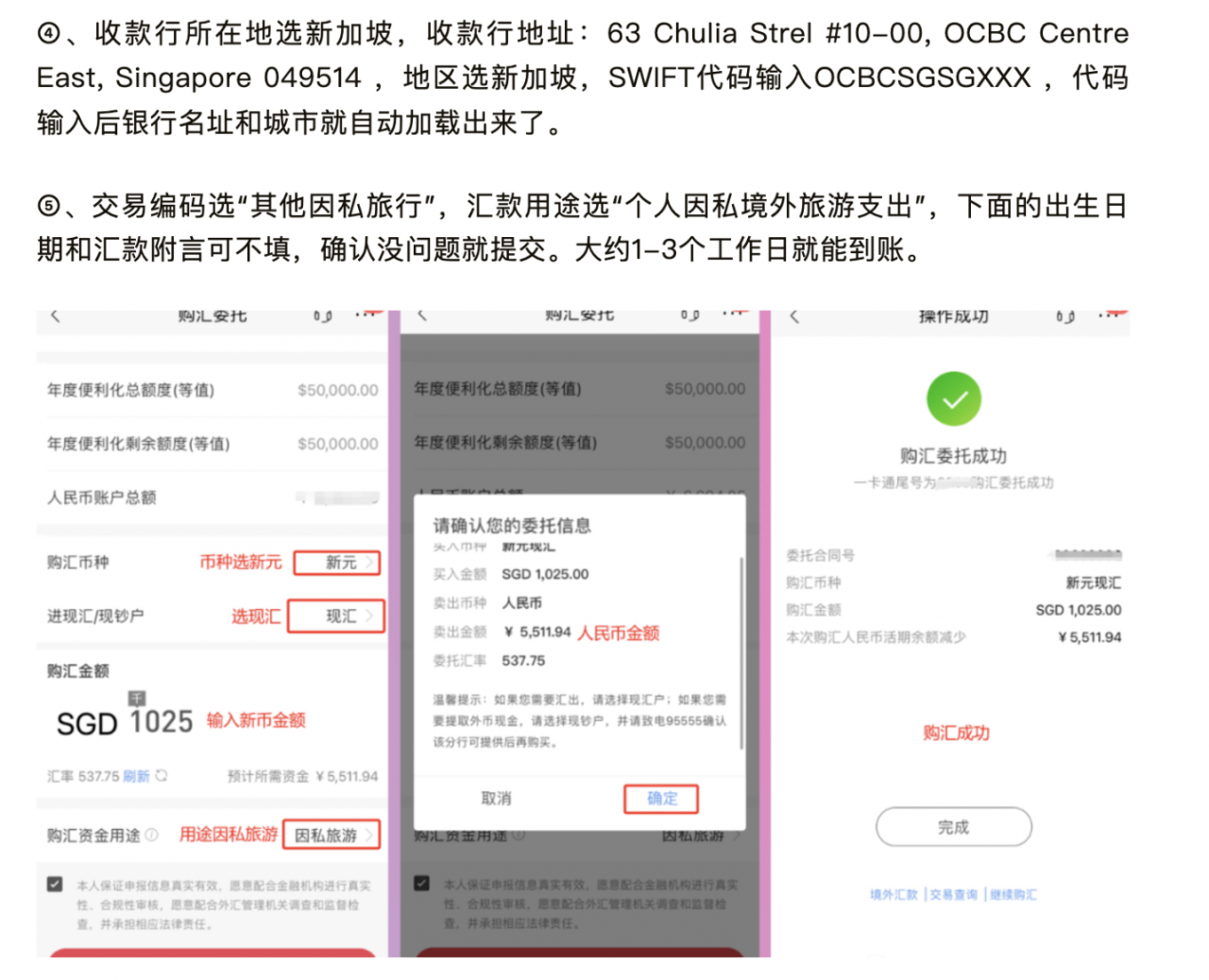

收款行地址: